クレジットカード情報漏洩は、ECサイト加盟店だけの問題ではありません。非保持化やPCI DSS準拠を実施していても、Webサイトの脆弱性や設定不備を起点に漏洩が発生するケースは少なくありません。本記事では、実際の漏洩事例や発生後に直面する課題を踏まえながら、情報漏洩に備えるために押さえておきたいポイントを解説します。

なぜクレジットカード情報漏洩が起きるのか

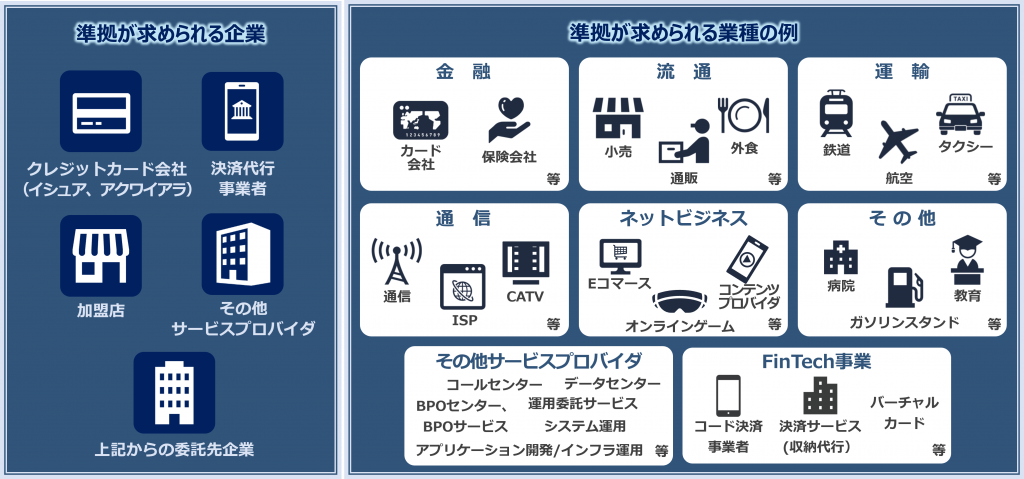

クレジットカード情報漏洩は、ECサイト加盟店だけの問題として発生するわけではありません。ECサイトの決済は、ECサイト加盟店、決済代行事業者(PSP:Payment Service Provider)、アクワイアラ、国際ブランドなど、複数の事業者が連携して成り立っています。そのため、サイバー攻撃者に狙われる対象は、カード情報を直接保有するシステムだけに限られません。

実際には、ECサイト加盟店のECサイトや管理画面、CMS、外部委託先、決済画面へ遷移する前後の処理など、周辺のどこかにWebアプリケーションの脆弱性や設定不備が存在するだけで、カード情報の窃取につながる可能性があります。カード情報を自社で保持していない場合でも、サイト改竄や悪意あるコードの挿入によって、利用者が入力した情報が攻撃者へ送信されてしまうケースがあります。弊社のPFI調査資料でも、カード情報を自社保有していない企業からの漏洩に関する相談が多く発生していることが示されています。

ECサイトでは外部サービス連携、プラグイン更新、機能追加などが継続的に発生します。そのため、一度安全な構成を整備したとしても、それだけで安全性が維持されるわけではありません。日々の運用の中で新たに生まれた脆弱性が、攻撃の端緒となる場合があります。特に、Webアプリケーションの脆弱性や管理画面の設定不備は、PFI調査において主要な漏洩の原因として挙げられています。決済は複数の事業者が関与する仕組みであるため、そのサプライチェーンの一箇所で発生したサイバー攻撃が、ECサイト加盟店の業務停止、PSPへの問い合わせ対応、アクワイアラや国際ブランドへの報告対応へと波及する可能性があります。クレジットカードの情報漏洩は、単なる技術的な事故ではなく、決済サプライチェーン全体へ影響を及ぼすインシデントとして捉える必要があります。

実際に発生している情報漏洩事例

公表資料や業界資料を見ると、漏洩のきっかけは一様ではありません。ECサイトの改竄、不正ファイルの設置、偽の決済画面への誘導、委託先や関連システムの不備など、さまざまな経路からカード情報の窃取につながっています。経済産業省の資料でも、ECサイト加盟店、ECシステム提供事業者、PSP、消費者を狙ったフィッシング被害など、複数の漏洩事案の類型が整理されています。たとえば、ECサイト加盟店のECサイトに存在する脆弱性を突かれ、サイトが改竄されるケースがあります。この場合、カード情報を保持していなくても、不正ファイルの設置や偽の決済画面への誘導により、利用者が入力したカード番号等が攻撃者へ送信される可能性があります。また、委託先業者によるサイト更新時の設定不備を起点に、不正アクセスや情報漏洩につながるケースもあります。さらに、決済関連システム側の脆弱なアプリケーションへ不正アクセスされる事例も挙げられています。

PSPで情報漏洩が発生すると、利用者、ECサイト加盟店、クレジットカード会社など、多くの関係者を巻き込む被害につながるおそれがあります。これらの事例は、クレジットカード情報漏洩が単一のセキュリティ製品だけで防げる問題ではなく、開発、運用、委託管理、監視のすべてが関係する問題であることを示しています。また、近年は発覚経緯にも変化が見られます。2024年のカード情報流出事件では、警察の指摘により発覚した事案が35.1%を占めたとの分析もあります。また、2024年のクレジットカード不正利用被害額は555億円とされ、その9割超がECサイトでの番号盗用によるものとされています*1。

これらの事例から分かるのは、クレジットカード情報漏洩が例外的な事故ではなく、現実的にはEC決済の現場で継続的に発生する身近なリスクだということです。PSPにとっても、漏洩元が自社であるか否かにかかわらず、問い合わせ、調査協力、ECサイト加盟店支援、関係者への説明といった対応が発生し得る点を踏まえる必要があります。

なぜ対策していても防げないのか

クレジットカードの情報漏洩対策として、「カード情報を保持しない非保持化」や「PCI DSS準拠」といった取り組みは非常に重要です。しかし、これらはリスクを低減するための対策であり、残念ながら漏洩を完全に防ぐことを保証してくれるものではありません。たとえば、カード情報の非保持化を行っている場合でも、ECサイトが改竄され、偽の入力フォームや悪意あるスクリプトが設置されてしまえば、利用者が入力したカード情報が攻撃者へと送信される可能性があります。つまり、カード情報を「保管していない」ことと、「情報入力時に窃取されない」ことは別の問題なのです。ECサイト全体の安全性まで担保されるわけではありません。PCI DSSについても同様です。PCI DSSに準拠していること自体が将来の侵害を否定してくれるものではありません。実際のインシデントでは、Webアプリケーションの脆弱性、管理画面の設定不備、委託管理先の不備、脆弱なパスワード設定など、複数の問題が重なって発生するケースが見られます。弊社のPFI調査資料でも、アプリケーションの脆弱性や管理画面の設定不備が主要な漏洩原因として挙げられています。

重要なのは、「非保持化しているから安全」、「PCI DSSに準拠しているから安全」と受け止めるのではなく、それぞれの対策が守れる範囲と限界を理解することです。クレジットカード情報漏洩は、技術、運用、管理といった複数の要因が重なって発生するため、防御だけではなく、継続的な監視や発生時の対応体制まで含めて備える必要があります。

インシデント発生後の現実

クレジットカード情報漏洩が疑われる事態に直面すると、現場では短時間で多くの判断が求められます。特に、次のような課題が発生する可能性があります。

- 初動対応の遅れ

被害拡大を防ぐため、ECサイトの停止、クレジットカード決済の一時停止、不正ファイルの確認、関係者への連絡などを並行して進める必要があります。対応が遅れた場合、新たな被害につながるおそれがあります。 - ログ不足

原因や影響範囲を調査しようとしても、必要なログが保存されていない、保存期間が短い、委託先から提供されないといった状況では、調査が難航します。ログの保全・管理体制が不十分であることが課題となるケースも少なくありません。 - 調査・報告対応

インシデント対応では、被害拡大を防ぐための封じ込めも重要です。さらに、個人情報保護委員会への報告や本人通知、公表対応など、時間的制約のある対外対応も並行して進めなければなりません。 - 業務・信用への影響

決済停止やECサイト停止は、売上の減少、顧客対応、問い合わせ対応の発生に直結します。実際に、クレジットカード決済の停止が長期化した事例や、決済再開までの期間、クレジットカード決済以外でECサイトを継続できるかといった相談も挙げられています。決済再開に向けた調整や関係者との連携も必要となり、事業運営や信用面にも大きな影響を及ぼす可能性があります。

PSPはどこまで責任を負うのか?

クレジットカード情報漏洩のインシデントでは、実際に情報漏洩が発生したECサイト加盟店やシステム事業者だけでなく、決済に関わる複数の事業者が対応を求められる場合があります。特にPSPはインシデント発生時に一定の関与が発生する可能性があります。たとえば、ECサイト加盟店からの問い合わせ対応、決済停止や再開に関する調整、関係各所への情報共有、調査協力などが挙げられます。また、利用者への影響範囲や決済への影響を整理する中で、PSPが保有するログや取引情報の確認が必要になるケースもあります。

もちろん、すべてのケースでPSPが法的責任を負うとは限りません。しかし実際には、「どのシステムで何が起きたのか」、「どこまで影響が及んでいるのか」を整理する過程で、決済のハブとしての対応が求められる場面があります。関係者間で認識や説明内容に差異が生じれば、公表内容や顧客説明にも影響する可能性があります。また、インシデント発生時には、技術的な問題だけでなく、ECサイト加盟店や委託先との調整、問い合わせ対応、事実確認など、実務面での負荷も大きくなります。そのためPSPにとっても、インシデント対応は「加盟店側の問題」と安易に切り離して考えられるものではありません。重要なのは、インシデント発生後に責任範囲を議論することだけではなく、平時から、どのような連携体制で対応するのか、どの情報を誰が保有しているのか、どのように調査や報告を進めるのかを十分に整理しておくことです。

インシデント対応で求められるフォレンジック調査

クレジットカード情報漏洩が疑われる場合、適切な封じ込めや再発防止につなげるためにも、何が起きたのかを客観的に把握することが重要です。そのため、フォレンジック調査では次のような対応を行います。

- 原因の特定

ECサイトの改竄、不正ファイルの設置、管理画面からの侵入など、どのような経路で侵害が発生したのかを調査し、事実関係を整理します。 - 被害範囲の把握

どの期間に、どの画面やシステムが影響を受け、どの情報が漏洩した可能性があるのかを確認します。影響範囲を把握することで、関係者への説明、外部報告、顧客対応、決済再開の判断をしやすくなります。 - 侵入経路や影響の分析

ログ、ファイル、通信履歴、システム構成などを調査し、侵入経路や改竄内容、攻撃の時系列、影響範囲を明らかにします。 - 報告・説明対応の支援

クレジットカード情報漏洩が疑われる場合には、アクワイアラや国際ブランド等への報告対応が求められることがあります。第三者による調査結果は、事実確認や説明責任を果たすうえで重要な根拠となります。 - 再発防止にむけた基盤づくり

フォレンジック調査は単なる原因調査ではなく、被害拡大防止、再発防止、関係者への説明を支えるための重要なプロセスです。ログ、ファイル、通信、システム構成などを確認し、侵入経路や改竄内容、攻撃の時系列、影響範囲を明らかにしていきます。何が分かり、何が分からないのかを整理することで、その後の対応につなげることができます。特にクレジットカード情報漏洩が疑われる場合には、アクワイアラや国際ブランド等への報告対応も想定されるため、第三者による調査結果が重要になる場面があります。

初動対応を左右する平時の備え

クレジットカード情報漏洩のインシデントでは、発生後の初動対応がその後の調査、報告、復旧に大きく影響します。どのシステムを確認するのか、どのログを保全するのか、誰に連絡するのかが整理されていなければ、対応開始までに時間を要してしまいます。結果として、被害範囲の特定や関係者への説明も遅れる可能性があります。そのため重要になるのが、「平時からの備え」です。具体的には、システム構成や委託先の把握、ログの保存場所や保全方針の確認、関係者の連絡先や判断権限の整理、初動対応手順の整備、外部専門家との連携体制の確保などが挙げられます。さらに、NDAや基本契約を事前に整えておけば、インシデント発生後に契約条件や情報共有範囲を調整する時間を減らし、調査や封じ込めに着手しやすくなります。これらを事前に確認しておくことで、発生時に「何から手を付けるか」と迷う時間を減らすことができます。

平時の備えは技術部門だけの課題ではありません。法務、広報、顧客対応、経営層、委託先を含めた体制整備が必要です。インシデント発生時には、技術調査と並行して、報告、通知、公表、問い合わせ対応が進むためです。クレジットカード情報漏洩対策では、防御策を強化することはもちろん重要です。しかし、それだけでは十分とはいえません。万一に発生した場合は、速やかに封じ込め、調査し、説明できる状態を作っておくことが重要です。

有事に備えた準備はできていますか?

クレジットカード情報漏えいが発生した場合、初動対応、原因調査、被害範囲の特定、関係各所への報告など、多くの対応を短期間で進める必要があります。BBSecでは、PCI SSC認定のPFIとして、クレジットカード情報漏えいフォレンジック調査を提供しています。万が一の際に迅速な対応を行うためにも、平時からの備えをご検討ください。

▶ クレジットカード情報漏えいフォレンジック調査サービスはこちら

まとめ

クレジットカード情報漏洩は、ECサイト加盟店だけの問題ではなく、PSPを含む決済サプライチェーン全体に影響を及ぼすインシデントです。情報の非保持化やPCI DSS準拠といった対策は重要ですが、それだけでリスクを完全に防ぐことはできません。だからこそ、防御策に加え、発生時の初動対応、調査、関係者連携まで含めて、平時から備えておくことが重要です。

「非保持化しているから安心」とは言い切れない時代へ

情報漏洩インシデントは、Webアプリケーションの脆弱性や設定不備、運用上の課題など、複数の要因が重なって発生します。PCI DSS v4.0では、継続的な脆弱性管理やペネトレーションテストなど、従来以上に運用・監視を重視した対応が求められています。情報漏洩リスクに備えるために、PCI DSS v4.0で押さえておきたいポイントをウェビナーで詳しく解説しています。

【関連ウェビナー】「今さら聞けない!PCI DSS v4.0で求められる脆弱性診断」

▶ 詳細・お申し込みはこちら

無料PDF|SQAT® Security Report 2026春夏号

サービスに関する疑問や質問はこちら

編集責任:木下